Débat 5 : approfondissement de l’action par les axes des entreprises et la taxation de l’énergie fossile

On peut ré écouter intégralement la session ICI sur la reprise facebook, le questionnement démarre à 11'30

Le montage des meilleurs moments (21 minutes) est à écouter ICI

Un résumé texte est proposé ici.

Les questions posées en session 4 et sur le forum d'à-côté ont donné lieu à un échange entre Pierre Calame et Christian Gollier (réponses en rouge dans le texte) ICI. Quelques-unes des réponses ont été lues en séance.

Apports des autres intervenants : Diaporama de David Laurent pour EpE ICI

Diaporama de Ilian Moundib pour l'Institut Rousseau sur comment les entreprises se décarbonent pour survivre ICI et sa présentation de l'Institut Rousseau ICI

Alexandre Rambaud a expliqué la méthode comptable Care intégrant le carbone. Diaporama général ICI et article dans la revue Bankers, Markets & Investors ICI

Denis Bonnelle avait prévu une présentation sur le risque mondial, texte ICI, il en dira quelques mots en prochaine séance.

Les enseignements de cette session 5 sont résumés ICI et en détail dans le texte que voici :

Assises du climat : les enseignements de la cinquième séance

La cinquième séance a été constituée de deux parties distinctes : la première consacrée à la capacité de politiques fondées sur le « signal prix » d’atteindre l’obligation de résultat en matière de lutte contre le réchauffement climatique, la seconde aux modalités de contribution des entreprises à la lutte contre le réchauffement climatique.

Première partie. L’action par le signal prix peut-elle aboutir à une obligation de résultat et à quelles conditions ?

Sur la base du cahier des charges dégagé à l’issue de la troisième séance, Pierre Calame avait proposé aux intervenants de traiter successivement de quatre questions :

- peut-on parvenir à un plafonnement effectif des émissions et à une obligation de résultat ?

- peut-on prendre en compte dans cette obligation de résultat l’empreinte totale des sociétés ?

- les politiques fondées sur le signal prix sont-elles compatibles avec la justice sociale et permettent elles un découplage entre développement du bien-être de la société et consommation d’énergie fossile ?

- permettent-elles la mobilisation de tous les acteurs ?

Cinq intervenants ont contribué à cette première partie de la discussion :

- Christian Gollier, directeur de l’École d’économie de Toulouse qui, n’ayant pu participer physiquement à la réunion a répondu par écrit et de façon circonstanciée à chacune des questions ;

- Christian De Perthuis, fondateur de la chaire d’économie du climat ;

- Bettina Laville, conseillère d’État, présidente du Comité 21 ;

- Sandrine Rousseau, économiste, vice-présidente de l’Université de Lille et candidate à la primaire de EELV pour les futures élections présidentielles ;

- Géraud Guibert qui a apporté une contribution en fin de réunion.

À l’exception de Christian Gollier, les intervenants ont eu souvent des propos à cheval sur plusieurs des questions. Le présent texte est donc une recomposition de leurs interventions en fonction du questionnement proposé.

Pour comprendre la logique d’ensemble de la discussion et pour éclairer les débats des séances suivantes, il faut garder en mémoire en préambule un certain nombre de considérations générales :

1. les mesures préconisées dans le cadre de cette première famille, appelée « signal prix », sont débattues pratiquement depuis l’origine des politiques de lutte contre le réchauffement climatique. C’est ce que Christian De Perthuis avait d’ailleurs appelé lors de la quatrième séance : des dispositifs existent déjà, en particulier le marché du carbone entre les entreprises européennes, dit EU-ETS, ils ont montré de nombreuses faiblesses mais il vaut mieux les perfectionner que de les abandonner pour un système nouveau ;

2. ces dispositifs sont directement tirés de la théorie économique classique. Comme le rappelle Christian Gollier : « la tarification gère un problème d’externalités, pas à un problème de rareté ». D’une certaine manière, l’idée d’une rareté créée politiquement par le plafonnement des émissions, donc d’un rationnement de l’énergie fossile, est hors du champ de pensée de cette école économique. Selon elle, le réchauffement climatique produit, du fait du développement du système économique et de l’évolution des modes de vie, des effets indésirables, les « externalités » ; il faut donc y associer un prix, une valeur du carbone, de manière à ce que tous les agents économiques, entreprises, administrations et ménages intègrent cette donnée dans leur décision ;

3. de ces deux hypothèses en découle une troisième, apparue clairement dans les discussions, qui distingue très nettement les mesures préconisées dans le cadre de cette première famille des mesures préconisées dans le cadre de quotas individuels négociables. Christian Gollier avait émis lors de la quatrième séance l’idée que finalement les deux systèmes étaient équivalents puisque dans les deux cas l’objectif était d’assigner une valeur au carbone. Mais, comme nous allons le voir, les différences fondamentales se sont progressivement révélées.

Les dispositifs conçus dans le cadre du « signal prix » s’inscrivent dans les négociations internationales telles qu’elles ont été menées jusqu’à présent où chaque pays est responsable des émissions de gaz à effet de serre sur son propre sol, ce que l’on appelé à la première séance « l’empreinte territoriale ». Il en découle, ce qui n’avait pas été perçu jusqu’à cette cinquième séance, une conséquence importante : pour étudier l’empreinte territoriale on regarde directement quels sont les acteurs à la source des différentes émissions : les entreprises, les administrations et les ménages. Et au sein des entreprises, les différents grands secteurs économiques, de la production directe d’énergie (raffineries, centrales électriques, etc..) à l’agriculture en passant par les secteurs économiques très forts émetteurs comme les cimenteries ou l’industrie sidérurgique.

Il en découle que les dispositifs adoptés visent à agir séparément sur les comportements de ces différents types d’acteurs, tenus pour responsables de leurs émissions. C’est en apparence un raisonnement imparable mais il se heurte en fait à des débats sans fin : est-ce la responsabilité de l’offre ou la responsabilité de la demande ? Le débat n’est pas que théorique : quand en Californie de grandes compagnies pétrolières ont été poursuivies pour « inaction climatique » ils ont répondu que la responsabilité était à chercher du côté des consommateurs de leurs produits. Cette manière d’aborder les acteurs de manière séparée, même si Christian Gollier souligne avec force la nécessité d’adopter au moins un prix plancher uniforme du carbone, a largement dominé jusqu’à présent les politiques en Europe et s’est trouvée renforcée par les compétences respectives des États membres et de l’Union Européenne : les États membres restent aujourd’hui souverains en matière de fiscalité; par contre, en ce qui concerne les entreprises l’Union Européenne a mis au point un système de quotas d’émission alloués aux grandes unités de production les plus fortes émettrices (actuellement 11 000 installations industrielles de l’Union Européenne ).

Ce choix méthodologique d’un travail sur les émissions acteur par acteur a deux conséquences majeures :

1. on s’intéresse aux émissions de chaque entreprise et non à l’ensemble de la filière ; ces émissions elles-mêmes distinguent, selon la terminologie internationale, trois niveaux : le premier niveau « scope1 » inclut les émissions directes de l’activité, le niveau 2 scope2 inclut les émissions indirectes liées à la consommation d’énergie fournie par ailleurs et le troisième niveau, « scope3 » s’intéresse, de manière souvent peu précise, à la périphérie de l’activité de l’entreprise telle que cycle de vie de ses produits ou transport amont et aval ;

2. dans un marché mondial de plus en plus unifié, le fait de s’intéresser aux activités sur le sol national ou européen conduit à un dialogue direct entre autorités politiques et différentes branches d’activité, avec une attention particulière portée aux conditions de compétitivité des unités industrielles européennes face aux concurrents d’autres régions du monde. C’est un élément décisif pour comprendre ce qui va suivre.

Ce qu’il faut retenir de ce préambule c’est que le débat sur la nature de l’empreinte à prendre en compte, « empreinte territoriale » ou « empreinte de consommation » associée à notre mode de vie, pour reprendre la terminologie de la première séance, n’a pas qu’une conséquence quantitative pour déterminer le rythme de réduction de l’empreinte donc l’ampleur des transformations à apporter à nos modes de vie et de produire. Elle détermine aussi et pourrait-on presque dire surtout la nature des dispositifs mis en place et la nature des considérations qui jouent un rôle déterminant dans le dialogue entre les acteurs. On peut même ajouter que le dialogue avec les industriels porte sur l’optimisation de leurs procédés de production ou le cycle de leurs produits et non sur un bouleversement du système économique. D’où le sentiment persistant du fossé entre la nature du dialogue qui s’établit ainsi et l’ampleur de la réduction de notre empreinte carbone nécessaire pour respecter nos engagements.

A) Plafonnement et obligation de résultat

Dans la pratique, le raisonnement tend à privilégier une évolution du prix du carbone « susceptible » d’assurer l’obligation de résultat d’un rythme de réduction de l’empreinte carbone, mais avec beaucoup d’incertitudes sur la relation entre les deux. Pour Christian De Perthuis, c’est inévitable, il faut donc un processus itératif fixant un rythme d’augmentation du prix du carbone dont on analyse l’effet réel sur la réduction des consommation et on ajuste l’évolution des prix en fonction du résultat effectivement obtenu. Christian Gollier avance, sur la base des simulations DICE de l’économiste américain Nordhaus, prix Nobel d’économie en 2018, un rythme d’augmentation du prix du carbone de 3,5 à 4 % par an à monnaie constante, en faisant l’hypothèse que les innovations technologiques introduites par cette croissance permettront une réduction des émissions plus rapides. Mais il indique par ailleurs que les différents modèles se contredisent « les modèles affichent de grandes hétérogénéités sur le prix du carbone futur compatible avec les objectifs en quantité. Certains modèles affichent des prix bien supérieurs à 1000 euros la tonne de CO2 en 2050, alors que d’autres affichent un prix du carbone quasi nul compte tenu de l’extrapolation des gains de productivité dans les énergies renouvelables. Il faut reconnaître que cela crée une incertitude majeure qui devrait être limitée par l’instauration d’un prix plancher sur le marché ETS, croissant dans le temps à un taux prédéterminé. Mais cela remplace un objectif en quantité par un objectif hybride dans lequel on accepte que l’UE dépasse son objectif en quantité (quand le prix est bloqué) au prix plancher »

Difficile de dire plus clairement que la tarification du carbone est d’un maniement difficile pour aboutir à l’obligation de résultat. On en a vu les raisons plus haut : l’approche par les prix n’aborde pas frontalement la question du rationnement ; on peut même dire qu’il l’exclut comme extérieur à la théorie économique dominante.

a) Comment éviter que le prix du carbone soit modulé selon les lobbys et les intérêts concurrents ?

Christian Gollier a une réponse qui reste théorique : « il faut aller vers l’uniformité de la tarification carbone ». Mais Christian De Perthuis, se référant à la négociation toute récente qui se mène en Europe sur l’évolution du marché EU – ETS n’est pas très optimiste. Cette négociation a fait céder le pouvoir politique devant les lobbys industriels qui ont introduit dans l'avis du Parlement le maintien de l’attribution de quotas gratuits pour les secteurs industriels exposés à la concurrence internationale. Par ailleurs, il souligne que cette question de résistance par rapport aux intérêts concurrents et aux lobbies n’est pas spécifique à la tarification carbone : elle se pose pour toutes les composantes d’une politique climatique. Comme cela avait été souligné à la quatrième séance, l’approche par les émissions directes des différentes catégories d’acteurs ouvre la porte à tous les lobbys, ce qui, comme l’avaient indiqué les différents intervenants à la quatrième séance, a été la source de l’échec des politiques menées jusqu’à présent. Christian Gollier fait observer qu’il serait bien plus convenable et efficace d’avoir d’un côté un prix unique du carbone et de l’autre des aides directes des États à tel ou tel secteur économique menacé, sous réserve que ces aides directes soient compatibles avec la législation européenne.

b) Comment éviter qu’un changement de majorité politique ne vienne compromettre la continuité du processus ?

C’est un point crucial et qui vaut d’ailleurs pour toutes les familles de politiques : on ne peut mener une transformation en profondeur de l’économie de la société qu’avec une bonne prévisibilité et transparence de l’évolution du prix du carbone ou du plafond des quantités émises. C’est la condition pour que tous les acteurs, entreprises, ménages ou administrations intègrent dans leur stratégie cette évolution sur dix, vingt et trente ans. Dans la mesure où de l’avis de tous, c’est à l’échelle européenne que le système trouve sa pertinence, des intervenants, notamment Christian Gollier, mettent leur espoir dans la stabilité que pourraient constituer des engagements collectifs des pays membres. Il évoque deux hypothèses, d’ailleurs probablement complémentaires : un accord politique des États membres sur l’évolution à long terme du prix du carbone, y compris d’un prix plancher pour les échanges de quotas entre entreprises et la création d’une Banque centrale du carbone, indépendante, sur le modèle de la Banque Centrale Européenne. Cette idée de Banque Centrale présente en outre un avantage : en gérant les quotas elle serait un premier pas vers l’idée d’une « monnaie carbone » à part entière.

Bettina Laville, de son côté dit que l’engagement au niveau national sur l’évolution du prix du carbone devrait être au moins un engagement à dix ans, ce qui correspond à deux quinquennats. Derrière cette affirmation se profile la question plus générale de la capacité des démocraties à mener des transformations structurelles à long terme : cette question lancinante est évidemment au cœur de la crise actuelle des démocraties, par contraste avec la capacité des régimes autoritaires comme la Chine à mener des stratégies de très long terme.

B/ Empreinte totale des sociétés

a) Comment prend-t-on en compte les émissions tout au long de la filière ?

En raison des hypothèses rappelées en préambule, cette question se trouve largement assimilée à la question de l’ajustement carbone aux frontières pour égaliser les conditions de concurrence. Cela implique dit Christian Gollier que les importateurs doivent acheter sur le marché ETS des permis correspondants. Et Christian De Perthuis fait remarquer qu’en l’absence de connaissances précises sur la traçabilité carbone d’une filière, il est possible d’établir cette taxation aux frontières sur la base d’un « benchmark » des émissions de référence, telles que celles qui ont été discutées à la première séance pour mesurer l’empreinte totale du mode de vie, à charge pour les importateurs qui souhaiteraient une taxation plus réduite de faire la preuve, par la traçabilité dans la filière que leurs émissions sont effectivement inférieures au benchmark. C’est une idée féconde qui vaut aussi pour les autres familles, en particulier pour la famille 3 des quotas individuels négociables.

b) Comment les entreprises sont-elles conduites à assurer la traçabilité de la consommation d’énergie fossile tout au long de la filière ?

Cette question rejoint la précédente mais il a été aussi noté par Bettina Laville que les entreprises sont de plus en plus régulièrement amenées à produire des déclarations extra financières, ne serait-ce d’ailleurs que sous la pression des investisseurs. Indépendamment de la famille de solutions retenue, on peut faire l’hypothèse que cette traçabilité tout le long de la filière s’imposera progressivement. La Convention Citoyenne pour le Climat s’est de son côté prononcée en faveur de l’affichage d’un score carbone des produits : à valeur de simple information dans un premier temps mais contribuant à une prise de conscience des conséquences de chaque acte d’achat.

c) Comment rendre compatible la taxation du carbone incluse dans l’énergie importée avec des règles de l’OMC ?

Christian De Perthuis et Christian Gollier s’accordent à dire que ce n’est pas rigoureusement incompatible avec l’OMC. Christian Gollier note que plusieurs articles du GATT (2 : 2.a, 3 : 4) peuvent être invoqués pour justifier un mécanisme d’ajustement du carbone aux frontières auprès de l’OMC. Mais ils précisent l’un et l’autre « qu’un tel mécanisme n’est envisageable que si l’Europe se donne un système de tarification du carbone uniforme et transparent, en supprimant les quotas gratuits actuellement offerts aux secteurs les plus carbonés exposés à la concurrence internationale. C’est assurément, précise Christian Gollier « un prérequis à la réussite de la négociation à l’OMC, pour laquelle le caractère non discriminatoire de la proposition de tarification globale sera clé. Avant la mise en œuvre d’un mécanisme d’ajustement carbone aux frontières, il faut réformer la portée, la stabilité des prix et l’intensité du ETS. Pour justifier de l’équité avec les concurrents externes auprès de l’OMC, il est indispensable d’organiser d’abord l’équité et la transparence d’un prix du carbone uniforme en interne ». Or, comme l’a noté Christian De Perthuis désabusé, avec la négociation qui vient de se mener à Bruxelles on ne peut guère être optimiste.

Retenons une forte convergence sur les idées d’extension du mécanisme ETS à tous les secteurs de l’économie, d’abandon des quotas gratuits, de fixation pour les échanges de quotas d’un prix plancher augmentant d’année en année.

C/ Justice sociale, réforme fiscale et découplage entre développement du bien-être et réduction de l’énergie fossile

a) Comment rendre visible le découplage entre bien-être de tous et consommation d’énergie fossile ?

Cette question a été peu traitée. Néanmoins elle est approchée par Sandrine Rousseau qui défend l’idée d’une « carte carbone » remise aux ménages pour gérer leurs dépenses directes d’énergie fossile, « sur le modèle des cartes téléphoniques d’autrefois pour qu’il n’y ait pas flicage des consommations », ce qui aurait, selon elle, le mérite de faire prendre conscience de l’impact de chaque achat.

b) Comment concilier l’augmentation du prix du carbone et la justice sociale ?

Cette conciliation est de l’avis de tous, la condition sine qua non pour mettre en œuvre une politique par le signal prix. Par contre, il découle des hypothèses de départ que la taxation du carbone reste un impôt parmi d’autres. Sandrine Rousseau reconnaît d’ailleurs que cela va demeurer un sujet délicat pour les prochaines élections présidentielles françaises, d’autant plus, ajoute Bettina Laville, que la Convention Citoyenne pour le Climat n’a d’entrée de jeu pas pris en compte cette hypothèse de sorte qu’elle semble délégitimée par les citoyens eux-mêmes.

Contrairement aux propositions du Lobby Citoyen pour le Climat (CCL), tous, traitant la taxe carbone comme un impôt parmi d’autres, n’envisagent plus qu’une redistribution partielle de son produit aux ménages. Christian De Perthuis rappelle la proposition au gouvernement faite en 2013 en tant que Président du Comité pour la Fiscalité Ecologique qui était de redistribuer un tiers du produit de la taxe aux 40 % des ménages les moins aisés (La Commission Rocard dont il était l’un des rapporteurs préconisait un chèque vert à l’ensemble des ménages, modulé suivant leurs lieux d’habitat). Ce qui explique aussi que les intervenants proposent de coupler cette redistribution avec un revenu universel qui serait découplé du prix du carbone.

Sandrine Rousseau insiste de son côté sur le fait qu’à l’instar de la réforme de l’impôt sur le revenu, avec le prélèvement à la source, il faut que « la solidarité précède la taxation » ; en d’autres termes, éviter que le produit de la taxe à l’année N, qui frappera plus durement les ménages les plus pauvres, ne fasse l’objet d’une redistribution qu’à l’année N + 1.

Le fait que la taxe carbone soit une taxe parmi d’autres, commet aujourd’hui la taxe intérieure sur les produits pétroliers, a une conséquence directe au niveau européen : dans les discussions actuelles, l’ajustement carbone aux frontières, supposé rapporter 20 milliards par an irait en priorité au remboursement de la dette contractée par le plan de relance et non au financement de la transition.

c) Dans quelle réforme globale de la fiscalité cette taxation du carbone pourrait-elle s’inscrire ?

Tous les intervenants s’accordent pour reconnaître que la priorité est la lutte contre les inégalités. Bettina Laville va plus loin encore en parlant de « bataille du siècle » : la dernière grande réforme fiscale remonte à 1914 et a conduit à l’instauration pérenne d’un impôt sur le revenu. A titre de rappel, cette bataille a été homérique et l’on reprochait aux partisans de l’impôt sur le revenu de promouvoir une démarche « inquisitoriale » : exactement la même critique qui est faite par ceux qui craignent qu’une « monnaie carbone » n’aboutisse au flicage des consommateurs.

Pour Bettina Laville, cette bataille du siècle vise cette fois, comme elle l’avait rappelé dans la séance 4, à préserver les biens communs mondiaux. En fait les uns et les autres, outre la question de la lutte contre les inégalités et l’instauration d’un revenu universel, s’inscrivent dans une perspective, énoncée depuis longtemps, selon laquelle la réforme de la fiscalité devrait moins frapper le travail et plus frapper la consommation de ressources, en particulier les ressources non renouvelables.

Dans la perspective qui est la nôtre d’une obligation de résultat à l’échelle européenne, cette nécessité d’inscrire la taxation carbone dans une réforme globale de la fiscalité pose un sérieux problème politique puisqu’il faudrait que cette réforme s’opère de manière plus ou moins concertée dans les différents pays européens, puisque ceux-ci gardent la souveraineté sur leur système fiscal.

d) Faut-il avoir un prix unique du carbone ou plusieurs prix ?

Les positions de Géraud Guibert et Christian Gollier sont, sur ce point, divergentes. Christian De Perthuis propose en motion de synthèse un « prix minimum unique ». Mais une autre question se trouve posée, celle de la redistribution. Si tous reconnaissent que le prix carbone devait être européen, à défaut national mais en aucun cas modulé d’une région à l’autre, comme l’envisageaient certains présidents de régions, la question de la différenciation des compensations selon les situations des ménages ne fait pas l’unanimité. En effet, s’il est indéniable que certains ménages, du fait de l’étalement urbain et de la mauvaise isolation de leur logement, sont dans des situations plus difficiles que d’autres, prendre en compte cette situation spécifique par une modulation de la redistribution en leur faveur reviendrait … à entériner et encourager l’étalement urbain.

D/ La mobilisation de tous les acteurs

Cette question a été la moins bien traitée au cours de la séance. Quelques points intéressants ont néanmoins été avancés.

a) Comment sont conçues les actions de transformation de l’économie et de la société ?

Sandrine Rousseau aborde la question sous l’angle de la nécessaire conversion des emplois, conséquence des modifications structurelles de l’économie. Elle avance pour cela l’idée que l’État garantirait à chacun cinq années d’étude à prendre pour chacun au moment souhaité, recréant un équilibre entre ceux qui ont eu la chance de faire des études longues et les autres et donnant la possibilité notamment aux seconds d’assurer leur reconversion.

b) Comment les territoires sont-ils mobilisés pour conduire la transition bas carbone ?

Tout ce qui précède montre le faible rôle des territoires dans l’organisation de la fiscalité du carbone. Leur spécificité est à aborder sous trois angles : l’appui à la transition des territoires dans le cadre du plan de relance, avec éventuellement une modulation des aides en fonction de la situation propre de chaque région ; la prise en compte des nuisances spécifiques (par exemple Sandrine Rousseau cite le cas de Lille qui, du fait sa situation géographique, est directement confrontée aux nuisances du trafic lourd trans-européen et devrait bénéficier de façon privilégiée d’une taxation de ce trafic. Enfin, mais la chose est restée vague, la tarification croissante du carbone aboutirait à une évolution des comportements des différents acteurs pouvant s’organiser au sein de mobilisations locales.

c) Comment sont traités les coûts énergétiques des administrations et services publics ?

Naturellement ils doivent être soumis au même prix du carbone que les autres secteurs.

Deuxième partie : Portée et limites des actions menées par les entreprises

Lors de la troisième séance, Gilles Berhault, délégué général de la Fondation des transitions, avait rappelé qu’assumer une obligation de résultat en matière de réchauffement climatique ne concernait pas seulement les États et les très grandes entreprises mais impliquait la mobilisation de tous les acteurs.

Au cours de cette cinquième séance, ce sont le rôle, l’engagement et les capacités d’action des entreprises qui ont été évoqués :

-. David Laurent, représentant de Entreprises pour l’environnement, EpE, a dressé un tableau de la prise de conscience des entreprises du CAC 40 ;

-Ilian Moundib, de l’Institut Rousseau, a évoqué les conditions dans lesquelles les entreprises s’efforçaient de réduire leur exposition à l’énergie fossile.

Ce qui est frappant dans les deux exposés, c’est le contraste entre le caractère dramatique des constats et la modestie des actions qui sont mises en regard. David Laurent s’est appuyé sur le rapport du Forum économique mondial de 2020. Il nous a en particulier montré deux graphiques tirés de ce rapport et illustrant la conscience des dirigeants politiques et économiques de l’ampleur du problème. Le premier graphique croise, pour différents risques environnementaux, économiques, sociétaux et géopolitiques, l’ampleur de l’impact du risque et la probabilité qu’ils surviennent. Il montre que les risques les plus importants et les plus probables sont les risques environnementaux, au sommet desquels « la faillite de l’action climatique ». C’est d’ailleurs un risque plus systémique qu’environnemental puisqu’il croise de fait le risque des catastrophes climatiques avec l’incapacité des acteurs économiques sociétaux et géopolitiques d’y faire face. Le second graphique montre les liens des risques entre eux. Là encore le risque de faillite de l’action climatique y apparaît comme central puisqu’il a comme cause l’échec de la gouvernance mondiale et comme conséquence à la fois les désastres climatiques et leurs conséquences sociales, notamment les migrations forcées de populations fuyant une situation devenue intenable. Ilian Moundib a enfoncé le clou en présentant une carte du monde identifiant les régions qui dans quelques dizaines d’années seront si chaudes et humides qu’elles en seront invivables et même létales. Et il en déduit qu’il faut s’attendre à 4 milliards de réfugiés climatiques.

Ces graphiques ont bien sûr leur importance. Il est indéniable que le monde économique a enfin pris la question climatique au sérieux. L’entreprise, dit David Laurent, se trouve soumise à trois pressions conjuguées : les changements climatiques ont maintenant des effets immédiatement perceptibles, y compris dans le champ de l’entreprise ; la législation évolue et les entreprises s’attendent à un durcissement des normes et de la fiscalité écologique ; enfin, et surtout, la société évolue très rapidement et les attentes des investisseurs se font beaucoup plus précises qu’il y a quelques années, convaincus que les entreprises qui ne prendront pas au sérieux les questions climatiques sont condamnées à terme. La taxonomie européenne, en cours d’approbation, est un effort de classement des activités économiques en fonction de leur impact sur l’environnement et sur le climat et une invitation directe à ce que les investisseurs se détournent des activités économiques les moins compatibles avec la préservation du climat. Depuis l’Accord de Paris, les entreprises et les gestionnaires de patrimoine sont tenus d’évaluer le risque à l’égard du réchauffement.

Mais que peuvent faire réellement les entreprises qui soit à l’échelle du défi ? David Laurent note tout d’abord que l’Accord de Paris est un accord interétatique dont les entreprises sont absentes en droit (même si l’Accord de Paris invoque très vigoureusement le rôle des acteurs privés). Il note aussi que les entreprises sont en face d’une profusion de méthodes, de métriques (dont on a vu toute l’importance lors de la première séance) et même d’objectifs.

Classiquement les objectifs que s’assignent les entreprises sont classés en quatre catégories : la réduction de la consommation d’énergie, critère vérifiable ; les émissions « évitées », notion assez floue qui consiste à comparer les produits de l’entreprise avec des références sans que l’on ne sache exactement desquelles il s’agit ; la séquestration de carbone ; l’adaptation au changement climatique. Dans un autre schéma, David Laurent nous montre que le monde de l’entreprise s’est approprié un discours qui était, il n’y a pas si longtemps, l’apanage des écologistes : l’économie n’existe pas par elle-même, elle est enchâssée dans la société et celle-ci à son tour enchâssée dans la biosphère. Pour autant, comme on l’a vu dans la première partie de la séance, l’action des entreprises se centre sur les gains d’efficacité énergétique des processus de production, sur la valeur écologique de ses produits mais, du moins dans la présentation de David Laurent, n’est ni en mesure de s’intéresser à l’ensemble de la filière ni, a fortiori, de remettre en cause les modes de vie et de consommation.

C’est aussi ces limites qui marquent l’exposé d’Ilian Moundib. Il reprend les critères internationaux déjà évoqués, scope1, scope2, scope3, définissant, de la manière la plus étroite à la manière la plus large, les consommations d’énergie fossile mais tout en restant dans le périmètre de l’entreprise. La démarche ne peut donc être que marginale, du moins rapportée à l’ampleur des efforts à faire par la société pour respecter les engagement de l’Accord de Paris : elle doit se doter d’objectifs pluriannuels (cinq ans minimum) de réduction de ses consommations d’énergie fossile et du rapport entre émission de dioxyde de carbone et chiffre d’affaires, en s’appuyant sur les meilleures connaissances scientifiques disponibles.

Le dernier intervenant, Alexandre Rambaud, de AgroParisTech a abordé la question sous un angle très différent, celui de la comptabilité. Il a fait équipe avec le professeur Jacques Richard, dont les travaux pionniers dans ce domaine sont maintenant largement connus, pour mettre au point un nouveau cadre comptable. Il part du constat que les normes comptables internationales, ISFR, adoptées en 2005 sur la base de la comptabilité utilisée par les Américains, celles-là même qu’utilisent les entreprises dont il a été question dans les deux interventions précédentes, ne correspondent plus du tout aux réalités de la vie économique.

Il faut, dit-il, revenir aux fondements mêmes de la comptabilité. C’est l’objet de la méthode de comptabilité CARE – TDL (en anglais : une comptabilité globale respectant l’écologie et prenant en compte la triple dépréciation du capital financier, du capital naturel et du capital humain). Il rappelle que la comptabilité à l’origine n’a pas eu vocation à maximiser les profits des investisseurs financiers mais de « représenter les choses à gérer ». Compter, c’est avant tout être comptable de ses actes et pour cela laisser des traces qui nous soient opposables de ce que l’on a fait. Raison pour laquelle, comme on le voit avec le terme anglais « accountability » par lequel on traduit souvent le concept de responsabilité, comptabilité et responsabilité à l’égard de ce qui nous a été confié sont les deux faces d’une même monnaie.

Il se trouve que la comptabilité telle que nous la connaissons a privilégié une seule dimension, celle de la capacité à restituer le capital qui a été avancé (le capital est au passif du bilan). Être comptable de ses actes, pour une entreprise c’est se mettre en situation de rembourser l’avance qui vous a été faite et de dire comment on l’a utilisée. Or, ce ne sont pas seulement les investisseurs qui font cette avance, c’est aussi et surtout la planète et les personnes.

Dans la comptabilité classique la nature n’apparaît pas comme ce vis-à-vis de quoi on a contracté une dette mais comme un simple facteur de production ou, au mieux, comme ce fut évoqué dans la première partie de la séance, une « externalité » à laquelle il faut remédier.

En mettant sur le même plan les trois types de capitaux financier, humain et de la planète, la nature n’est plus seulement une variable dans une équation reliant les différents facteurs de production, c’est ce à l’égard de quoi on a contracté une dette qu’il va falloir rembourser.

À petite échelle, c’est ce que l’on retrouve dans la comptabilité agricole : il faut prévoir des coûts pour la remédiation des sols, pour les restituer dans l’état de fertilité qui ont permis d’en faire un facteur de production. Eh bien, dit Alexandre Rambaud, faisons la même chose pour le climat.

Nous n’avons pas eu le temps de débattre de ce point pendant la séance. Cette approche séduisante ne va pas sans poser de problème s’agissant du climat, sauf à imaginer à l’échelle de chaque entreprise l’obligation d’arriver à zéro émission, ce qui est difficilement envisageable. Mais ce qui est difficile au niveau d’une entreprise est possible au niveau d’une communauté nationale ou de l’Europe : c’est ce à quoi correspond l’obligation de résultat à l’égard de l’empreinte de mode de vie, une obligation qui engage la responsabilité des gouvernants. On retrouve les thèmes abordés à la session 3.

***

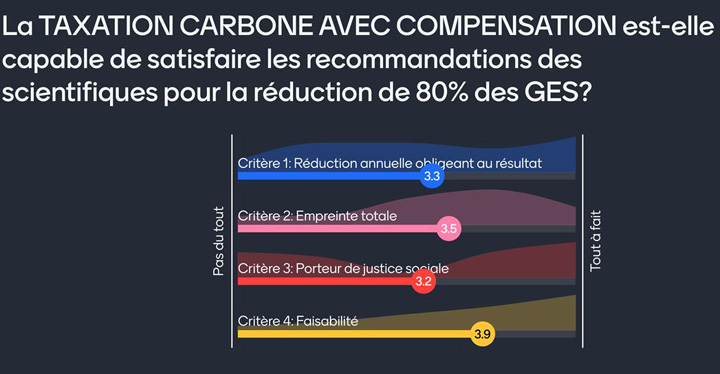

La séance 5 comme les prochaines, a donné lieu à un mini-sondage auprès des participants :